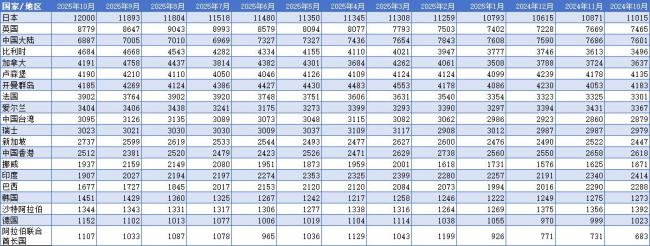

美国财政部发布的最新国际资本流动报告显示,2025年10月主要海外投资者持有的美国国债规模环比减少58亿美元至9.24万亿美元,连续两个月小幅下降。日本连续十个月增持美债,截至10月持仓增加至1.20万亿美元股票无息配资,比排名第二的英国多出3221亿美元。中国大陆则在10月净卖出美债118亿美元,仓位降至6887亿美元。

日本自2025年初开始连续十个月净买入美债,年内累计增仓1385亿美元,较上年末增长13%,其中10月增加107亿美元。英国持有的美债仓位在10月增加132亿美元至8779亿美元,较上年末增加1551亿美元,维持震荡上行格局。中国连续两个月减持美债,9月和10月分别净卖出5亿美元和118亿美元,仓位降至6887亿美元。自2013年持仓规模升至逾1.3万亿美元的峰值以来,中国一直在逐步减持美债,加大外汇储备组合的多样化。截至10月末,中国黄金储备为7409万盎司,连续12个月增持。

加拿大在10月净卖出美债567亿美元,排名被比利时超越。此前,加拿大连续两月合计增持美债944亿美元。这是加拿大年内第三次净卖出超过500亿美元美债,仓位波动依然剧烈。除加拿大外,挪威和印度也在10月分别净卖出美债222亿美元和120亿美元,印度已连续五个月降低持有的美债规模,与年内高位相比,降幅超过20%。

法国、新加坡和中国香港在10月选择增持美债超过100亿美元,具体净买入额分别为138亿美元、138亿美元和132亿美元。10月,美债市场受到政府停摆和美联储降息等多重因素影响,期间美国联邦政府债务规模总额首次超过38万亿美元,美债市场陷入剧烈震荡。10月1日,美国联邦政府再度“停摆”,避险需求推动下,10年期美债收益率从月初的4.16%一路下降至10月22日的3.94%,降幅达22个基点。

美国财政部数据显示,美国联邦政府债务规模总额在10月21日首次超过了38万亿美元,高企的债务规模引发市场对美国债务可持续性的质疑,加重了因政府停摆引发的担忧情绪。投资者押注美联储将继续放宽紧缩政策以提振就业和拯救关税政策冲击给美国经济带来的下行风险,在高利率带来的政府利息支出负担下采取更多降息举措。美债收益率由此降至年内低位。

10月29日,美联储宣布下调联邦基金利率目标区间25个基点,但美联储主席鲍威尔的发言削弱了市场对12月继续降息的信心,美国国债收益率转为上行,当天涨幅超过10个基点。FOMC声明显示,决策者内部存在对于降息的巨大分歧,因政府停摆造成的数据缺失增加了判断难度。鲍威尔表示,12月货币政策会议进一步降息并非确定,在缺乏数据的情况下,可能有必要更加谨慎。

政府停摆前景不明、美联储政策路径分歧、美国通胀韧性等因素交织下股票无息配资,美债市场面临前所未有的复杂局面,给美债投资者带来了艰难的考验。

拉伯配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯